Letzte Aktualisierung am 14. Juli 2026

[cg_add-class=heading-style-h4]In aller KĂĽrze

- Die ESRS-Datenpunktliste der EFRAG (IG 3, Mai 2024) ist eine nicht verbindliche Excel-Arbeitsmappe, die jede Angabe in ESRS 2 und den thematischen Standards in trennbare Datenpunkte aufschlĂĽsselt. Sie bleibt die detaillierteste Karte der Standards, wie sie im Juli 2023 angenommen wurden.

- Die Richtlinie (EU) 2026/470 (Omnibus I, in Kraft seit 18. März 2026) und der EFRAG-Entwurf vom November 2025 formen die Datenpunkt-Landschaft neu. Die Liste vom Mai 2024 ist als strukturelle Referenz weiterhin nützlich, sollte aber gemeinsam mit den überarbeiteten Standards gelesen und nicht als das letzte Wort behandelt werden.

- Die Überarbeitung vom November 2025 konsolidiert die themenbezogenen MDR in die Allgemeinen Angabepflichten von ESRS 2 (GDR-P/A/M/T), verschärft den Wesentlichkeitsfilter in ESRS 1 und ersetzt die 750-Beschäftigten-Spalte durch neue Phase-ins gemäß ESRS 1 § 125.

Kernstück des Rahmenwerks der European Sustainability Reporting Standards (ESRS) ist eine umfassende und detaillierte Reihe von Datenpunkten. Diese Datenpunkte sind die Bausteine jeder Angabe: Sie überführen die narrativen Anforderungen der Standards in ein strukturiertes, vergleichbares Format. Sie werden Absatz für Absatz in der ESRS-Datenpunktliste (EFRAG Implementation Guidance 3) und der begleitenden erläuternden Anmerkung der European Financial Reporting Advisory Group (EFRAG) abgebildet.

Mit der Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD) wurde die Nachhaltigkeitsberichterstattung für betroffene EU-Unternehmen verpflichtend. Zwei Jahre später hat sich das Bild verändert. Berichtspflichtige der Welle 1, im Wesentlichen die frühere NFRD-Population, berichten weiterhin nach den ursprünglichen ESRS für die Geschäftsjahre 2024, 2025 und 2026. Ab dem Geschäftsjahr 2027 fallen nur noch Unternehmen mit über 450 Mio. EUR Nettoumsatz UND mehr als 1.000 Beschäftigten in den verpflichtenden Anwendungsbereich, gemäß der Richtlinie (EU) 2026/470 (Omnibus I). Die Kategorien Welle 2 und Welle 3 wurden gestrichen.

Das Verständnis der ESRS-Datenpunkte bleibt entscheidend: für Welle-1-Unternehmen, die ihre nächste Erklärung vorbereiten, für neu betroffene Unternehmen mit Blick auf das Geschäftsjahr 2027 und für jedes Unternehmen, das GRI oder VSME als Grundlage für einen künftigen ESRS-Bericht nutzt. Dieser Leitfaden führt durch die IG-3-Liste in ihrer aktuellen Form und kennzeichnet, wo der EFRAG-Entwurf vom November 2025 die Datenpunkte selbst verändert.

Die IG-3-Liste mit Stand Mai 2024 ist nicht verbindlich und begleitet den delegierten ESRS-Rechtsakt vom Juli 2023, den die Richtlinie (EU) 2026/470 nun ändert. Die Kommission hat den überarbeiteten delegierten ESRS-Rechtsakt am 3. Juli 2026 angenommen, basierend auf dem EFRAG-Entwurf vom Dezember 2025; er gilt ab dem Geschäftsjahr 2027 (freiwillige frühzeitige Anwendung ab dem Geschäftsjahr 2026). Kurz gesagt: Behandeln Sie die Liste vom Mai 2024 als strukturelle Referenz, nicht als endgültiges Verzeichnis der Datenpunkte.

Durch die ESRS-Datenpunktliste navigierenÂ

Die IG-3-Liste ist die detaillierteste Karte der Standards, wie sie 2023 angenommen wurden. Sie ordnet jede Angabe in Zeilen, mit Spalten für die zugehörigen Angabepflichten (Disclosure Requirements, DR), Anwendungsanforderungen (Application Requirements, AR), den Datentyp, die Freiwilligkeit, Verweise auf andere EU-Verordnungen und Phase-in-Bestimmungen.

Der umfangreiche Charakter des ursprünglichen ESRS-Rahmens spiegelt sich in der tabellarischen ESRS-Datenpunktliste wider, die mehr als 1.000 Zeilen enthält. Jede Zeile stellt einen trennbaren quantitativen oder qualitativen Datenpunkt dar und schlüsselt die Angaben auf einer granularen Ebene auf.

Ein klares Verständnis der Liste ist entscheidend, um die systematische Struktur der Inhalte zu erfassen, die sich auf eine spezifische Angabepflicht (Disclosure Requirement) oder Anwendungsanforderung (Application Requirement) beziehen.

Wenn Ihr Unternehmen ESG-Daten bereits ĂĽber andere Rahmenwerke veröffentlicht (GRI, CDP, EcoVadis, EU-Taxonomie), bleibt die IG-3-Liste ein nĂĽtzlicher Ausgangspunkt fĂĽr eine ł˘ĂĽł¦°ě±đ˛Ô˛ą˛Ô˛ą±ô˛â˛ő±đ, auch wenn die finale ESRS-Ăśberarbeitung die Anzahl verändert. Die strukturelle Logik (DR → Absatz → Datentyp → Freiwilligkeit → Verweis auf EU-Verordnung → Phase-in) bleibt im Entwurf vom November 2025 erhalten.

Aufbau der ESRS-Datenpunkte

Die ESRS-Datenpunktliste wird als Excel-Arbeitsmappe bereitgestellt, mit detaillierten Anforderungen, die ĂĽber die Spalten beschrieben werden. Sie umfasst alle Standards aus ESRS 2 und den thematischen ESG-Standards. ESRS 1 Allgemeine Anforderungen ist ausgenommen, da dieser keine spezifischen Angaben vorschreibt.

In der Liste vom Mai 2024 weisen ESRS E1 (Klimawandel) und ESRS S1 (Eigene Arbeitskräfte) mit jeweils rund 200 Datenpunkten (einschließlich MDR) die meisten Datenpunkte auf. Hinweis: Im EFRAG-Entwurf vom November 2025 werden die themenbezogenen MDR in ESRS 2 als Allgemeine Angabepflichten (GDR-P/A/M/T) konsolidiert. Die Zahlen je Standard werden anders aussehen, sobald die überarbeiteten Standards angenommen sind.

In der Arbeitsmappe vom Mai 2024 sind die Mindestangaben (MDR) zentral in einem separaten Blatt mit der Bezeichnung „ESRS 2 MDR" zusammengestellt, das durch eine grüne Hintergrundfarbe gekennzeichnet ist. Jeder thematische Standard, auf den die MDR anzuwenden sind, hat eine eigene Zeile, die auf die entsprechende Anforderung verweist.

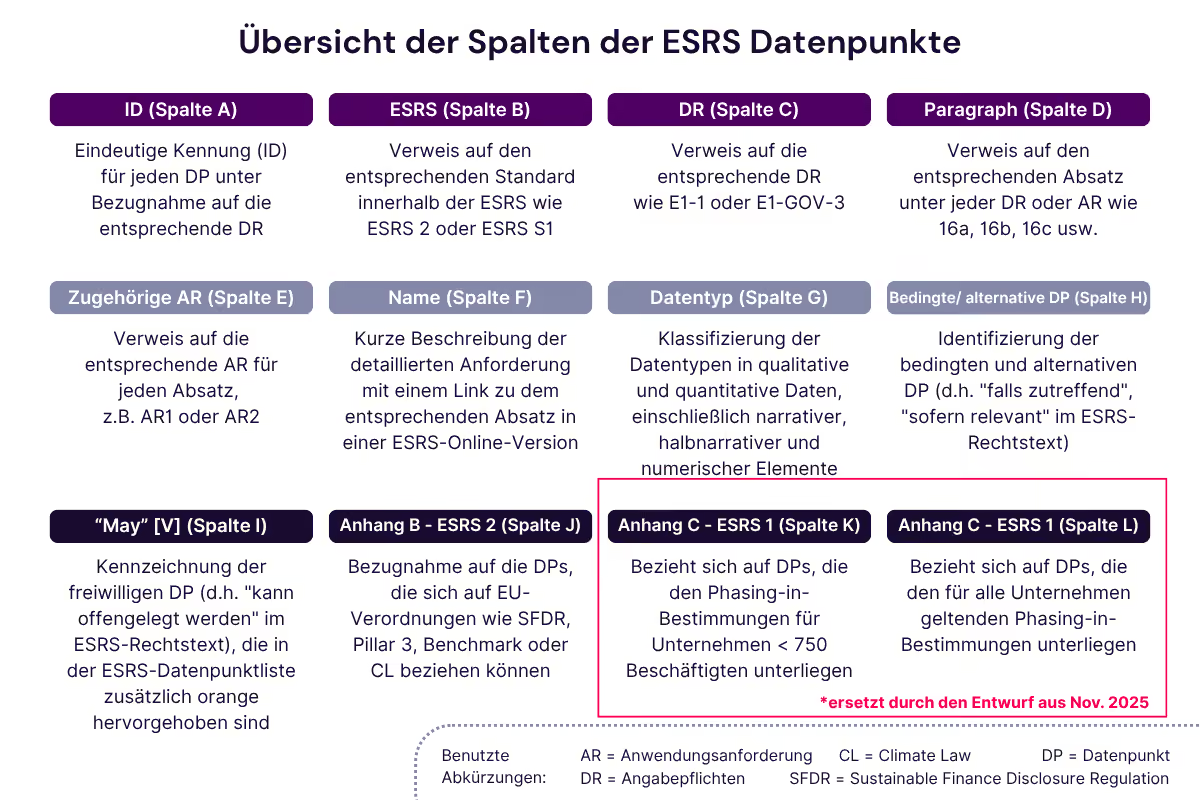

Die Spalten der Excel-Arbeitsmappe sind wie folgt gegliedert. Die Spalten A bis J bleiben als strukturelle Referenz gültig. Die Spalten K und L werden durch die neuen Phase-in-Bestimmungen in ESRS 1 § 125 überholt (mehr dazu weiter unten).

- ID (Spalte A): Eindeutige Kennung (ID) fĂĽr jeden Datenpunkt (DP), mit Bezug auf die entsprechende Angabepflicht (DR).

- ESRS (Spalte B): Der relevante Standard innerhalb der ESRS, z. B. ESRS 2 oder ESRS S1.

- DR (Spalte C): Die zugehörige Angabepflicht, z. B. E1-1 oder E1.GOV-3.

- Paragraph (Spalte D): Der zugehörige Absatz unter jeder DR oder AR, z. B. 16a, 16b, 16c.

- Zugehörige AR (Spalte E): Die entsprechende Anwendungsanforderung, z. B. AR1, AR2. Nicht alle Datenpunkte haben spezifische ARs; einige ARs betreffen die gesamte DR.

- Name (Spalte F): Kurze Beschreibung der Anforderung (z. B. „Offenlegung des Übergangsplans für die Eindämmung des Klimawandels"), mit einem Link zum entsprechenden Absatz im ESRS-Rechtstext.

- Datentyp (Spalte G): Klassifizierung in qualitative und quantitative Daten, also narrative, semi-narrative und numerische Elemente.

- Bedingte oder alternative DP (Spalte H): Kennzeichnet bedingte und alternative Datenpunkte („falls zutreffend“, „sofern relevant” im Rechtstext).

- „May" [V] (Spalte I): Kennzeichnet freiwillige Datenpunkte („may disclose" im Rechtstext). Hinweis: Im EFRAG-Entwurf vom November 2025 und gemäß den Festlegungen der Ŕ¶Ý®ĘÓƵ-Pillar-Page entfernen die ĂĽberarbeiteten Standards die freiwilligen Angaben. Die verbleibenden Datenpunkte sind verpflichtend, vorbehaltlich des Wesentlichkeitsfilters. Die „May"-Spalte wird zum historischen Kontext.

- Anhang B - ESRS 2 (Spalte J): Verweise auf Datenpunkte, die sich auf andere EU-Verordnungen beziehen (SFDR, Pillar 3, Benchmark, Climate Law).

- Anhang C - ESRS 1 (Spalten K und L): In der Liste vom Mai 2024 kennzeichnen diese Spalten Datenpunkte, die Phase-in-Bestimmungen für Unternehmen mit weniger als 750 Beschäftigten (K) und für alle Unternehmen (L) unterliegen. Diese Bestimmungen werden durch neue Phase-ins in ESRS 1 § 125 des Entwurfs vom November 2025 ersetzt, die unten zusammengefasst sind.

Neue Phase-ins gemäß ESRS 1 § 125 (Entwurf vom November 2025)

Der EFRAG-Entwurf vom November 2025 ersetzt das frĂĽhere Phase-in-Regime durch ein neues, das an die Berichtspflichtigen der Welle 1 und den Berichtszeitraum gekoppelt ist. Die fĂĽr die Datenpunkt-Planung relevantesten Bestimmungen:

- E4 (Biodiversität und Ökosysteme), S2 (Arbeitskräfte in der Wertschöpfungskette), S3 (Betroffene Gemeinschaften) und S4 (Verbraucher und Endnutzer) können von Welle-1-Unternehmen für Geschäftsjahre vor dem Geschäftsjahr 2027 vollständig weggelassen werden.

- Erwartete finanzielle Auswirkungen (ESRS 2 § 27 und E1-11): gestaffelt auf das Geschäftsjahr 2027 (qualitativ) bzw. das Geschäftsjahr 2030 (quantitativ).

- E2-5 besorgniserregende Stoffe: quantitative Angabe gestaffelt auf das Geschäftsjahr 2030.

- S1-6, S1-7 (Beschäftigte außerhalb des EWR), S1-10, S1-11, S1-12, S1-13, S1-14: gestaffelt auf das Geschäftsjahr 2027.

Sobald der delegierte Rechtsakt der Kommission vorliegt, muss die IG-3-Liste aktualisiert werden, um diese neuen Phase-ins statt der 750-Beschäftigten-Schwelle abzubilden.

Ein genauerer Blick auf Datentypen der ESRS-Datenpunkte

Die ESRS-Datenpunkte gehen über Zahlen hinaus. Sie verlangen ein nuanciertes Verständnis verschiedener Datentypen, und ein großer Teil von ihnen ist qualitativ, also in narrativem oder semi-narrativem Format. Die Datenpunkte umfassen ein Spektrum von Informationen, das von narrativen Beschreibungen bis hin zu monetären Zahlen, Prozentsätzen, Volumen und mehr reicht.

Datentypen:

- Narrative ESRS-Daten: Beschreibende Textelemente, die Kontext und qualitative Einblicke liefern; Beispiel: Offenlegung von Dekarbonisierungshebeln und KernmaĂźnahmen

- Semi-narrative ESRS-Daten: Beschreibende Elemente, bei denen es sich um einzelne Textblöcke, binäre Entscheidungen (ja/nein) oder Dropdown-Auswahlen handeln kann; Beispiel: Abtragungen und Kohlenstoffgutschriften werden verwendet [ja/nein]

- Numerische ESRS-Daten: Quantitative Elemente, zum Beispiel monetäre Werte, Prozentsätze oder Volumen

Exemplarische numerische Datentypen:

- ˛Ń´Ç˛Ô±đłŮä°ů: Quantifizierung der finanziellen Auswirkungen von Nachhaltigkeitsinitiativen; Beispiel aus der Datenpunktliste: "FĂĽr die Berechnung der Treibhausgasintensität verwendete Nettoeinnahmen"‍

- Prozente: Ausdruck von Proportionen und Verhältnissen in Bezug auf Nachhaltigkeitsindikatoren; Beispiel aus der Datenpunktliste: "Anteil der erneuerbaren Energien am Gesamtenergieverbrauch"‍

- Volumen: Quantifizierung konkreter Mengen, die fĂĽr Nachhaltigkeitspraktiken relevant sind; Beispiel fĂĽr die Datenpunktliste: "Gesamtes recyceltes und wiederverwendetes Wasser"

- Energie: Quantifizierung der Energieeinheit; Beispiel fĂĽr die Datenpunktliste: "Gesamtenergieverbrauch im Zusammenhang mit dem eigenen Betrieb"

Richtung der Entwicklung: Die Richtlinie (EU) 2026/470 verpflichtet die Kommission ausdrücklich, in den überarbeiteten Standards quantitative gegenüber narrativen Datenpunkten zu priorisieren. Der Anteil narrativer Elemente dürfte in der nächsten Version der Liste sinken.

Obligatorische und freiwillige ESRS-Datenpunkte

In der IG-3-Liste vom Mai 2024 sind freiwillige Datenpunkte diejenigen, für die der Rechtstext „kann" statt „muss" verwendet. Diese Datenpunkte sind in der Arbeitsmappe orange hervorgehoben.

Das ändert sich. Der EFRAG-Entwurf vom November 2025 entfernt die freiwilligen Angaben vollständig; die verbleibenden Datenpunkte sind verpflichtend, vorbehaltlich eines Wesentlichkeitsfilters. ESRS 1 § 24 macht den Filter ausdrücklich:

Das Unternehmen ist nicht verpflichtet, die in einer ESRS-Angabepflicht vorgeschriebenen Informationen anzugeben, wenn diese Informationen nicht wesentlich sind.

Zudem lässt ESRS 1 § 27 des Entwurfs vom November 2025 einen Top-down-Ansatz bei der Wesentlichkeit zu: Die Wesentlichkeit wird an Strategie und Geschäftsmodell verankert, statt mit einer Bottom-up-Prüfung jeder einzelnen IRO zu beginnen. AR 12 und AR 14 desselben Kapitels bestätigen, dass eine qualitative Analyse ausreichen kann und dass Unternehmen nicht jedes Merkmal der Schwere oder jeden Zeithorizont analysieren müssen.

Kurz gesagt: In den überarbeiteten Standards verschiebt sich die Frage von „Ist dieser Datenpunkt freiwillig?" hin zu „Ist dieser Datenpunkt wesentlich, und haben wir dokumentiert, warum?"

Jedes Unternehmen muss weiterhin eine doppelte Wesentlichkeitsanalyse durchführen, um die für seine Nachhaltigkeitserklärung relevanten Datenpunkte zu ermitteln.

Bezug zur digitalen Berichterstattung (ESRS-XBRL-Taxonomie)

Stand Mai 2026 ist das verpflichtende XBRL-Tagging von Nachhaltigkeitsberichten ausgesetzt. Die Richtlinie (EU) 2026/470 ändert Artikel 29d der CSRD und sieht vor:

Bis solche Vorschriften zur Auszeichnung im Wege der [Delegierten Verordnung (EU) 2019/815] erlassen werden, sind die Unternehmen nicht verpflichtet, ihre Nachhaltigkeitsberichterstattung auszuzeichnen.

In der Praxis bedeutet das:

- Welle-1-Unternehmen, die ihre Nachhaltigkeitserklärungen für die Geschäftsjahre 2025 und 2026 vorbereiten, erstellen diese weiterhin im einheitlichen elektronischen Berichtsformat (ESEF), müssen den Nachhaltigkeitsteil jedoch nicht auszeichnen.

- Die Mitgliedstaaten können die kollektive Verantwortung des Vorstands für die digitale Auszeichnung von Nachhaltigkeitsinformationen aussetzen.

- Die ESEF-Delegierte-Verordnung muss aktualisiert werden, bevor das XBRL-Tagging wieder aufgenommen wird. Der überarbeitete delegierte ESRS-Rechtsakt der Kommission (angenommen am 3. Juli 2026) löst den ESEF-Änderungszyklus aus.

- Der EFRAG-Entwurf der Taxonomie vom August 2024 wurde gegen die ESRS-Architektur vom Juli 2023 erstellt. Sobald die ĂĽberarbeiteten Standards angenommen sind, muss die Taxonomie ĂĽberarbeitet werden, insbesondere um die neue GDR-P/A/M/T-Struktur in ESRS 2 abzubilden.

Indem sie die einzelnen Angabepositionen im narrativen Text trennt, bleibt die ESRS-Datenpunktliste ein nützlicher Schritt, um Nachhaltigkeitsinformationen maschinenlesbar zu organisieren, auch außerhalb der ausgesetzten XBRL-Pflicht. Die strukturelle Logik überdauert die Tagging-Pause. Den vollständigen Überblick gibt unser eigener Leitfaden zur ESRS-XBRL-Taxonomie.

Praktische Einblicke in die ESRS-Implementierung

Ăśber den Gesetzestext hinaus ist die Datenpunktliste ein strategisches Instrument fĂĽr das Nachhaltigkeitsmanagement. Nutzen Sie sie, um:

- eine ł˘ĂĽł¦°ě±đ˛Ô˛ą˛Ô˛ą±ô˛â˛ő±đ gegenĂĽber Ihrer aktuellen ESG-Berichterstattung (GRI, CDP, EcoVadis, EU-Taxonomie) aufzubauen.

- zu erkennen, welche Datenpunkte nach der Ăśberarbeitung post-Omnibus voraussichtlich erhalten bleiben. Die in Spalte J mit anderen EU-Verordnungen verknĂĽpften Datenpunkte sind dafĂĽr ein guter Anhaltspunkt.

- die Dateninfrastruktur zu planen: welche Datenpunkte Primärdaten benötigen, welche Schätzungen nutzen können, welche narrativ sind.

- Überschneidungen mit VSME (Voluntary SME Standard) für die Datenerhebung in der Wertschöpfungskette zu erkennen. Das ist wichtig unter dem neuen Wertschöpfungsketten-Cap, der begrenzt, was große Berichtspflichtige von Lieferanten mit höchstens 1.000 Beschäftigten verlangen können.

5 Tipps, wie ESG-Software bei der Verwaltung von ESRS-Datenpunkten helfen kann

- Beginnen Sie mit einer ł˘ĂĽł¦°ě±đ˛Ô˛ą˛Ô˛ą±ô˛â˛ő±đ. Gleichen Sie vorhandene Daten aus GRI, CDP, EcoVadis, EU-Taxonomie und anderen Rahmenwerken mit den ESRS-Datenpunkten ab, um zu sehen, wo Sie stehen, bevor die ĂĽberarbeiteten Standards gelten.

- Ăśberschneidungen einmal abbilden, ĂĽberall nutzen. Wo sich ESRS-Datenpunkte mit GRI, EU-Taxonomie oder VSME ĂĽberschneiden, ordnen Sie die zentrale Information einmal zu und nutzen sie ĂĽber alle Rahmenwerke hinweg.

- Verantwortlichkeiten verteilen. Weisen Sie Datenpunkte internen Teams und externen Lieferanten zu; kommentieren und genehmigen Sie auf Datenpunkt-Ebene.

- Narrative und numerische Daten mit Nachweisen zentralisieren. Halten Sie Konzepte, MaĂźnahmen, Kennzahlen und Ziele an einem Ort, mit dem Kontext und Nachweis, der fĂĽr eine Limited Assurance erforderlich ist.

- Regulatorische Updates verfolgen. Mit dem am 3. Juli 2026 angenommenen ĂĽberarbeiteten delegierten ESRS-Rechtsakt verschieben sich die Datenpunktliste und die PrĂĽfungserwartungen. Planen Sie den Wandel ein

Ŕ¶Ý®ĘÓƵs Collaborative Proof Platform erhöht Genauigkeit und Transparenz und bietet einen strukturierten Arbeitsbereich fĂĽr die Erfassung und Aktualisierung der erforderlichen Datenpunkte. Mit den umfassenden Funktionen des CSRD-Moduls navigieren Sie effizient durch die umfangreiche Liste der ESRS-Datenpunkte und bleiben mit den ĂĽberarbeiteten Standards Schritt, sobald sie vorliegen.

Schluss mit Chaos. Einfach nachweisen.

Ihr nächster Kundenfragebogen, Rating oder Audit muss kein "Feuerwehreinsatz" mehr sein. Setzen Sie auf Ŕ¶Ý®ĘÓƵ´s Collaborative Proof Platform.

Häufig gestellte Fragen

Eine nicht verbindliche Excel-Arbeitsmappe der EFRAG, die jede Angabe in ESRS 2 und den thematischen Standards in trennbare Datenpunkte aufschlüsselt. Sie begleitet den delegierten ESRS-Rechtsakt vom Juli 2023. Die Version vom Mai 2024 ist die aktuellste veröffentlichte Fassung; der überarbeitete delegierte ESRS-Rechtsakt der Kommission (angenommen am 3. Juli 2026, basierend auf dem EFRAG-Entwurf vom Dezember 2025) wird eine neue Version auslösen.

Sie wird im Excel-Format dargestellt. Jede Zeile ist ein trennbarer Datenpunkt; die Spalten beschreiben die zugehörige Angabepflicht, den Absatz, die Anwendungsanforderung, den Datentyp (narrativ / semi-narrativ / numerisch), die Freiwilligkeit (in den ursprünglichen ESRS von 2023), Verweise auf andere EU-Verordnungen und Phase-in-Bestimmungen.

Strukturell ja, sie bleibt die detaillierteste Karte der Standards, wie sie 2023 angenommen wurden. Der EFRAG-Entwurf vom November 2025 und die Richtlinie (EU) 2026/470 formen jedoch die zugrunde liegenden Datenpunkte neu: Freiwillige Angaben werden entfernt, MDR-P/A/M/T werden in ESRS 2 zu GDR-P/A/M/T konsolidiert, die 750-Beschäftigten-Phase-in wird durch neue Bestimmungen in ESRS 1 § 125 ersetzt, und die Gesamtzahl wird reduziert. Nutzen Sie die Liste vom Mai 2024 als strukturelle Referenz, nicht als endgültiges Verzeichnis.

Sie ändert die CSRD und die Bilanzrichtlinie, um (a) den verpflichtenden Anwendungsbereich auf Unternehmen mit über 450 Mio. EUR Nettoumsatz UND über 1.000 Beschäftigten anzuheben, (b) Welle 1 auf die Geschäftsjahre 2024 bis 2026 zu beschränken und Welle 2/3 zu streichen, (c) einen gesetzlichen Wertschöpfungsketten-Cap und das Konzept „geschützter Unternehmen" (höchstens 1.000 Beschäftigte) einzuführen, (d) das verpflichtende XBRL-Tagging von Nachhaltigkeitsberichten auszusetzen und (e) die Kommission zu beauftragen, die ESRS so zu überarbeiten, dass die unwichtigsten Datenpunkte entfallen und quantitative Angaben gegenüber narrativen priorisiert werden.

Die Datenpunktliste trennt jede Angabe in eine auszeichnungsfähige Zeile, was die digitale Berichterstattung grundsätzlich unterstützt. Das verpflichtende XBRL-Tagging von Nachhaltigkeitsberichten ist jedoch durch den geänderten Artikel 29d der CSRD ausgesetzt, bis die ESEF-Delegierte-Verordnung (2019/815) aktualisiert ist. Der EFRAG-Entwurf der Taxonomie vom August 2024 muss vor der Annahme überarbeitet werden.

Heading

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.